雙軟認定

一、項目概況

雙軟認定是指軟件企業(yè)的認定和軟件產(chǎn)品的登記��,軟件企業(yè)是指在中國境內依法設立的從事軟件產(chǎn)品開發(fā)銷售(營業(yè))及相關服務,并符合財稅〔2012〕27號文件有關規(guī)定的企業(yè)���。

二�����、主要條件

1���、簽訂勞動合同關系且具有大學專科以上學歷的職工人數(shù)占企業(yè)當年月平均職工總人數(shù)的比例不低于40%�,其中研究開發(fā)人員占企業(yè)當年月平均職工總數(shù)的比例不低于20%;

2����、擁有核心關鍵技術,并以此為基礎開展經(jīng)營活動����,且當年度的研究開發(fā)費用總額占企業(yè)銷售(營業(yè))收入總額的比例不低于6%;其中���,企業(yè)在中國境內發(fā)生的研究開發(fā)費用金額占研究開發(fā)費用總額的比例不低于60%���;

3�、集成電路設計企業(yè)的集成電路設計銷售(營業(yè))收入占企業(yè)收入總額的比例不低于60%����,其中集成電路自主設計銷售(營業(yè))收入占企業(yè)收入總額的比例不低于50%;軟件企業(yè)的軟件產(chǎn)品開發(fā)銷售(營業(yè))收入占企業(yè)收入總額的比例一般不低于50%(嵌入式軟件產(chǎn)品和信息系統(tǒng)集成產(chǎn)品開發(fā)銷售(營業(yè))收入占企業(yè)收入總額的比例不低于40%)��,其中軟件產(chǎn)品自主開發(fā)銷售(營業(yè))收入占企業(yè)收入總額的比例一般不低于40%(嵌入式軟件產(chǎn)品和信息系統(tǒng)集成產(chǎn)品開發(fā)銷售(營業(yè))收入占企業(yè)收入總額的比例不低于30%)�����;

4���、主營業(yè)務擁有自主知識產(chǎn)權�,其中軟件產(chǎn)品擁有省級軟件產(chǎn)業(yè)主管部門認可的軟件檢測機構出具的檢測證明材料和軟件產(chǎn)業(yè)主管部門頒發(fā)的《軟件產(chǎn)品登記證書》�;

5、具有保證設計產(chǎn)品質量的手段和能力�,并建立符合集成電路或軟件工程要求的質量管理體系并提供有效運行的過程文檔記錄;

6����、具有與集成電路設計或者軟件開發(fā)相適應的生產(chǎn)經(jīng)營場所��、軟硬件設施等開發(fā)環(huán)境(如EDA工具、合法的開發(fā)工具等)�,以及與所提供服務相關的技術支撐環(huán)境;

三�、好處

國家鼓勵在境內開發(fā)生產(chǎn)軟件產(chǎn)品。對增值稅一般納稅人銷售其自行開發(fā)生產(chǎn)的軟件產(chǎn)品��,2010年前按17%法定稅率征收增值稅�,對實際稅負超過3%的部分即征即退。

2��、我國境內新辦的集成電路設計企業(yè)和符合條件的軟件企業(yè)�,經(jīng)認定后,在2017年12月31日前自獲利年度起計算優(yōu)惠期�,第一年至第二年免征企業(yè)所得稅,第三年至第五年按照25%的法定稅率減半征收企業(yè)所得稅����,并享受至期滿為止。

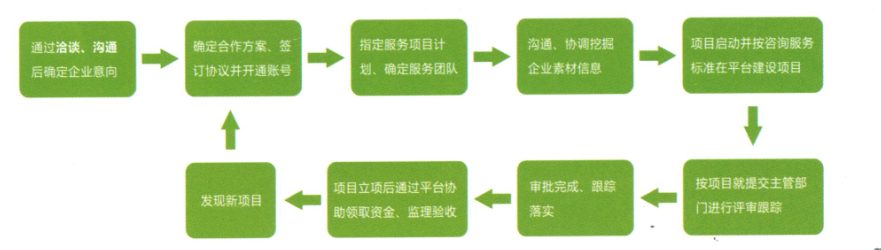

四���、輔導流程

消息")